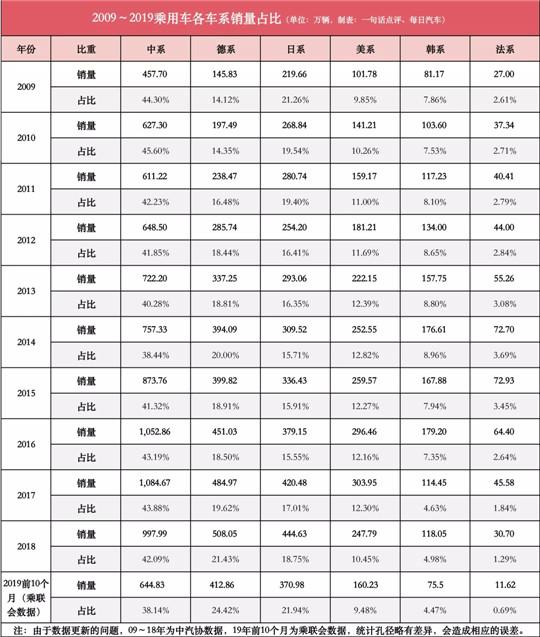

壹网信息

壹网信息持续了18个月的销量下滑已经成为了中国车市的主旋律,而放眼细分市场,除了豪华车领域未受太大影响之外,也仅仅只有新能源市场抬得起头来。而令人担忧的是,这块遮羞布也在今年8月开始进入了“寒冬”,如果不出意外,11月的数据依旧向下,首次出现的长时间下滑不禁让人唏嘘。

从时间节点上来看,销量的下坡和异样与新能源补贴政策的推出高度吻合,一辆纯电动车型的补贴已经不足曾经的1/5,也不到去年的1/3,简单的说车企造车成本变相增高,消费者也很难享受到价格红利。

但若是将一切都归罪于补贴下坡,那显然是有失偏颇的,首先补贴的下坡其实更是一种积极的调整,直接剔除A00级的补贴对于整个行业而言绝对是极大的利好,靠着A00级冲上去的销量也只能是被打肿的胖子,经不起任何强有力的考验。

另外,上半年国五清库存车时冒出了不少曾经想都不敢想的“跳楼价”,这让很多在燃油和电动车之间徘徊的车主选择了前者。但是这些种种,都不足以成为一个市场萎靡的理由,摆在面前真正的困难和问题还是来源于产品本身。

随着电动车技术的不断发展,“续航焦虑”“充电难”等问题依旧被逐渐弱化,很多时候我们会突然间发现,这些词语变得有些陌生,甚至很多厂家在宣传自己的产品时,都无意将太多的笔墨洒在这个上面。过去消费者总说,不买电动车就是因为这两个核心问题无法解决,但是现在优化了这么多,销量为啥迟迟不见增长?

在一线城市或者叫限购城市中,电动车的优势还是比较明显,这也就很好的解释了为什么几个核心城市“承受”了新能源超过9成的销量比重,真正卖往C端的产品实在是少之又少,在二三线和更小的城市中,燃油车依旧难以替代。

根据数据显示,绝大多数新能源车型都流向了B端,无数的共享出行、网约车成为了他们的归宿,但是随着热度的逐渐下滑,不少公司难以为继。而这些二手的新能源汽车又以很低的价格流入了市场,在今年上半年异常火爆,一时间抢占了很多小城市及县城的市场份额。这种变相的消费刺激对于新能源市场来说原本是件好事,但是充电问题、续航问题甚至是产品设计问题再一次被摆上了桌面,从业者苦苦改善的大环境仿佛一夜之间被打回原形。

另一方面,在感叹车企不易之后,我们也不得不为消费者喊一句“我太难了”,除了信任度问题,产品的抉择实在是难上加难,造车新势力往往噱头大过实际,传统车转型看似靠谱稳定,实则多得是逆向研发。好不容易选准了某品牌,特斯拉又来得气势汹汹,![]() Model 3(参数|图片)的最终价格还悬在心上,大众的新能源又过来抢占市场……

Model 3(参数|图片)的最终价格还悬在心上,大众的新能源又过来抢占市场……

从消费者角度来看,竞争越激烈产品的更新换代就更快,但是对于企业来说,被“饿死”的概率也在暴增,曾经在插混领域一手遮天的比亚迪,仅仅在几个月的时间内,就被![]() 帕萨特(参数|图片)插混拍死在沙滩上。

帕萨特(参数|图片)插混拍死在沙滩上。

在种种不利因素的影响下,中国汽车流通协会在上个月再次调整了新能源车型全年销售预期,从160万辆下调到了140万辆,而根据目前的进度来看,这个销量目标大概率是打了水漂。这种尴尬的处境之下,很多车企开始寻求新的突破口,其中充电问题成为了他们认定的孤海漂木。

北京汽车在私人用户充电领域投入10亿资金,比亚迪出台出行公司3万度、私人用户5千度的免费政策,威马宣布新车三年免费充电等等,各大企业无一例外的都将目光投射于此,确实在我们普遍的认知中,对于汽车使用期间的费用无非就是停车费、保养费、油费和保险,如果能彻底或者减轻其中一项的开支,那么势必会吸引很多人的关注。

但现实却异常残酷,我们拿目前优惠力度最大的威马为例,新车EX5 在补贴之后售价比之前高出了2.5万元左右,而三年免电能省多少钱呢?简单算一笔账,国际快充桩每度电的费用大概在1.5元上下,一般家用车每年的行驶里程在2万公里左右,那么每年充电所要支付的费用大概在5000元,三年下来就是1.5万元,相比于“增加”的2.5万元,似乎还“吃亏”了不少。

归根结底,任何的“优惠政策”其实都经不住推敲和细算,变着法的免费充电模式也无法成为这个行业的救命丸,想要真正解决根源问题还是得回归的产品本身,这点从Model 3身上我们看得非常清楚,极大的关注度和订单量能够说明一切。就像玩转快充和各种营销模式的国产手机,已然非常强大,但是在Iphone再度推新和发力之后,市场天平还是做出了倾斜。能拯救国内新能源市场的,或许只有“他们”自己。